2026年5月7日、S&P500のコールオプション1日の出来高が米国株式市場の歴史上初めて2.6兆ドルに達した。この数字が意味することと、その裏に潜む「ガンマ・スクイーズ」と呼ばれる爆発的なリスクについて解説する。

2.6兆ドルとは何か

2.6兆ドルは実際の株式購入額ではなく、コールオプションの名目元本の合計だ。個人投資家とトレーダーが「コールオプション」を爆発的に買い漁っている規模を示す数字である。

コールオプションとは、少額の資金で株価の上昇に賭けるデリバティブ商品だ。賭けが当たれば数倍のリターン、外れれば全額失う仕組みである。米国株が連日新高値を更新する中、多くの投資家が「まだ上がる」と信じてオプションを買い続けている。

ここで問題が生じる。そのオプションを売っているのは誰か。

答えはマーケットメーカーだ。

マーケットメーカーの行動とガンマ・スクイーズ

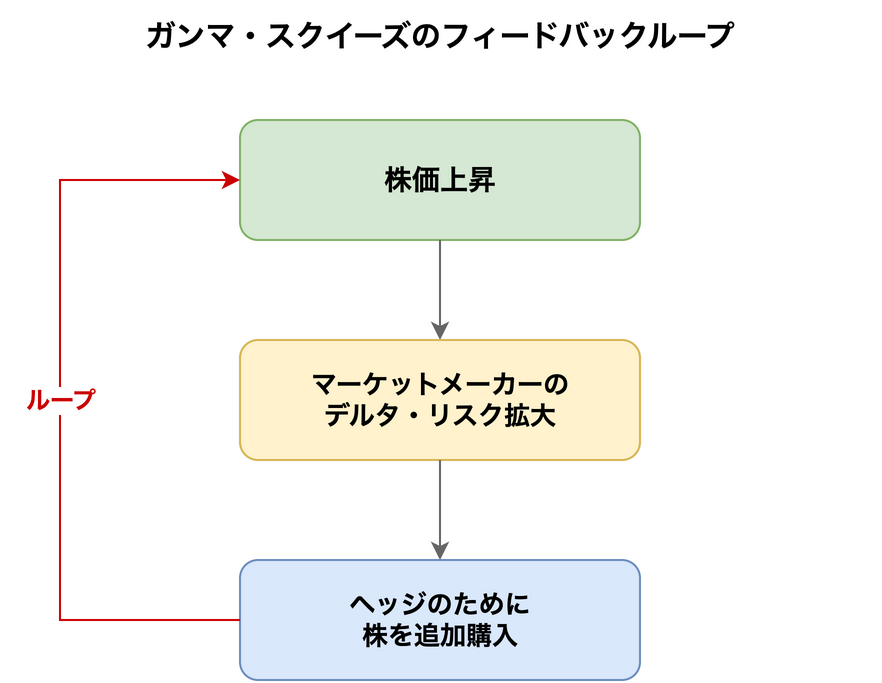

マーケットメーカーはオプションを売ると、株価上昇リスクを自分が負うことになる。これをヘッジするため、オプションの「デルタ値」(0〜1の間で変化)に応じた量の株式を購入しなければならない。

- 投資家がコールオプションを買う

- マーケットメーカーはデルタ値に応じた株をヘッジ購入(株価が上がるほどデルタは増加)

- 株価が上がるとデルタが大きくなり、さらに多くの株を追加購入する

2.6兆ドルのオプション買い注文の裏側には、このデルタ・ヘッジによる天文学的な規模の株式買い注文が継続的に発生する。これは企業の業績や経済の強さとは無関係に、オプション市場がマーケットメーカーに株を強制購入させている構造だ。

この現象を「ガンマ・スクイーズ」と呼ぶ。

このフィードバックループが加速すると、相場は天井知らずに急騰する。最近のS&P500が連日新高値を更新している真相は、企業業績の好調ではなく、このオプション市場の構造的な買い圧力にある。

市場はギャンブルに変わっている

本来の株式市場における「価格付け(ファンダメンタル分析)」とは何か。企業の収益力・成長性・競争優位性を分析し、合理的な株価を算出することだ。

だが現在の市場は違う。誰も企業の本質的な価値を問わない。「明日上がるか」という一点に全員が賭けている。

コールオプション出来高が歴史的な記録を更新したことは、市場が完全にカジノ化した証左だ。個人投資家も機関投資家もヘッジファンドも、全員が賭け金を積み増している。

2.6兆ドルのオプション名目元本は、2.6兆ドル規模の賭けが積み重なっていることを意味する。賭け金が増えるほど相場は狂乱し、相場が狂乱するほど賭ける参加者が増える悪循環だ。

この構造は2015年の中国A株レバレッジ相場(信用取引の急拡大で上海総合指数が半年で約150%急騰後、1カ月で40%以上暴落した相場)と本質的に同じだ。どちらも実際の価値ではなく、「お金がお金を呼ぶ」メカニズムで動いている。

崩壊はいつか

誰にも正確な時期はわからない。ただし、オプションには必ず満期日がある。

満期日を迎えると:

- 上昇に賭けた投資家がポジションを閉じる

- マーケットメーカーも同時にヘッジ・ポジションを解消する

- これまで株価を支えてきたデルタ・ヘッジの買いが消滅し、下落圧力が働く

上昇が激しければ激しいほど、満期時のヘッジ解消による下落圧力も大きくなる。

過去の事例:

| 事例 | 時期 | 経緯 |

|---|---|---|

| GameStop | 2021年1〜2月 | ガンマ・スクイーズとショート・スクイーズが複合し、株価が約17ドルから483ドルに急騰、その後40ドル台、さらに25ドル台へと暴落 |

| Tesla | 2020〜2021年 | オプション市場の異常な買いがバリュエーションを急騰させ、2022年にピーク比約65〜70%の大幅下落 |

現在のS&P500はGameStopを100倍に拡大したものと見ることができる。2.6兆ドルのオプションの満期が集中する局面、または大規模な一括決済が走る局面が、この「爆弾」が爆発するタイミングだ。

そして爆発の前に、誰かが事前に警告してくれることはない。

長期投資家へのメッセージ

米国株市場には優れた企業が多く存在し、実態経済に根ざした本物の成長もある。長期的な強気見通しを否定するものではない。

しかし現在の相場は、企業のファンダメンタルズとかけ離れたところで動いている。

レバレッジをかけ、借入を抱え、手元キャッシュも持たずに追いかけ買いをしている投資家には、一つの問いを投げかけたい。

「爆弾はいつ爆発するか」ではなく、「爆発した時に自分がその船に乗っているか」を問え。

上昇の加速力は下落の加速力と同じ大きさだ。ポジションサイズと現金比率の管理こそが、今の市場で最も重要なリスク管理である。